欧盟碳关税是什么?一文教你认识欧盟碳关税

2023年10月1日起,欧盟碳关税正式迈入过渡期,将通过2年多的过渡期开展关于CBAM法规和要求的普及和使用实践,过渡期到2025年底结束,并将在2026年至2034年逐步全面实施。

根据CBAM的要求,欧盟管理机构将对从境外进口的钢铁、铝、水泥、化肥、氢、电力等特定工业板块产品额外征收碳边境调节费用,简称“碳关税”。

目前国内可以预见到受影响最大的工业类板块将是出口到欧盟或者计划以欧盟为潜在市场的钢铝制品生产企业。

什么是欧盟碳关税?

CBAM,碳边界调整机制,也被称为碳关税,或者碳边境调节税。它是指在实施国内严格气候政策的基础上,要求进口或出口的高碳产品缴纳或退还相应的税费或碳配额。

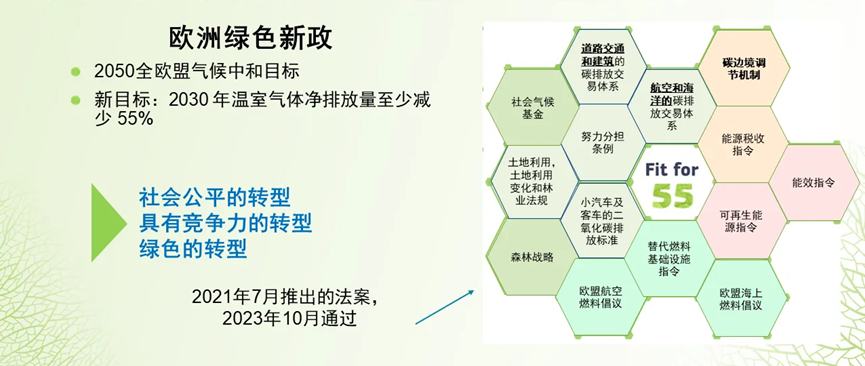

《欧洲绿色新政》(European Green Deal)为欧盟实现气候雄心,制定了明确的线路图,即到2030年,碳排放量较1990年减少55%;到2050年,成为首个气候中和大陆。2021年7月,欧洲委员会公布了减碳55%(Fit for 55)气候政策提案,旨在推动欧盟的气候雄心成为现实,进一步确定了欧盟在全球气候行动中的领导地位。此后,经过与欧洲议会和欧盟理事会等共同立法者协商,欧洲委员会逐步完善了相关政策,且许多政策已写入欧盟法律。欧盟碳边境调节机制(Carbon Border Adjustment Mechanism,CBAM)正是其中之一且仅是欧盟绿色新政中的一项法案。

欧盟碳关税的目标是什么?

欧盟的气候雄心不断高涨,但非欧盟国家的环境和气候政策却普遍比较宽松,因而导致碳泄漏风险较高。碳泄漏是指欧盟企业把碳密集型生产活动转移至欧盟境外,从欧盟境外较宽松的环境标准中获益,或者通过进口碳密集型产品来取代欧盟本土产品。碳泄漏会导致碳排放向欧洲以外地区转移,从而严重削弱欧盟及全世界为应对气候变化所做出的努力。

CBAM机制可以平衡国内产品和一定数量的进口产品的碳价,确保欧盟的气候目标不会被转移至气候政策较宽松国家的生产活动所削弱。因此,CBAM作为一项气候举措,旨在:

-防止碳泄漏,确保欧盟气候政策的有效性;

-补充和加强欧盟的碳排放交易体系;

-有助于全球脱碳以及欧盟2050年实现气候中和。

我们如何应对欧盟碳关税?

CBAM机制符合WTO各项规则及欧盟承担的其他国际义务,其运作方式如下:

CBAM将于2026年正式生效。届时,欧盟进口商需购买与在欧盟碳价规则下生产商品应付碳价等值的碳证书。相反,如果非欧盟生产商能够证明自己已在第三方国家为生产进口产品的碳排放量支付了碳价,则欧盟进口商的相应费用可以全部减免。CBAM通过鼓励非欧盟生产商绿化生产过程,帮助降低碳泄漏风险。具体应对方式如下:

-通过新的欧盟进口机制反映欧盟碳定价;

-根据进口货物的实际碳含量,关注公司,而非国家;

-符合欧盟的国际政策和法律承诺,包括与世贸组织的兼容性;

-聚焦碳密集行业。

欧盟碳关税影响哪些行业?

CBAM在初期仅覆盖水泥、钢铁、铝、化肥、电力和氢6个行业相关产品。但CBAM法案明确,欧盟委员会应在过渡期结束之前就CBAM的产品适用范围进行衡量评估,并可能进行相应的修改和调整,未来可能会延伸到更多行业。

在过渡阶段,上述6个行业商品将自2023年10月1日起适用报告体系,旨在推动机制顺利实施,促进与第三方国家的交流对话。自2026年起,进口商将开始支付CBAM碳关税。

过渡期和后过渡期分别应注意哪些事项?

2023年10月1日至2025年12月31日为过渡期。在此期间,进口商应在每个季度结束后的一个月内,按季度报告如下内容(第一次报告时间为2024年1月31日前):进口产品的数量、相应每吨产品的实际碳排放量(若无法取得则按默认碳排放量)、进口产品在出口国支付的碳成本。即在过渡期内,进口商仅需履行排放报告义务,欧盟在此期间不征收任何费用。

2026年1月1日起为后过渡期。正式对进口到欧盟的相关产品征收碳关税。进口商须在每年5月31日之前通过CBAM登记处履行申报义务,披露上一年度进口到欧盟的货物数量及其所含的温室气体,并清缴相应数量的CBAM证书。

货物仅可由授权的CBAM申报人进口到欧盟。CBAM以欧盟进口申报人为其管理对象,以间接的方式影响第三国经营者决策及合规行为。

虽由进口商提供报告,但需生产企业填写标准的电子数据模板,向其提供工厂信息、工序和工艺路径、工厂的总排放量和分摊到产品的排放量等。

过渡条款应在有限期内适用。为此,CBAM在过渡期内不收取任何碳关税,以推动机制顺利施行,降低对贸易造成破坏性影响的可能性。进口商应按季度申报日历年内上一个季度进口商品的隐含碳排放,列明直接和间接排放,以及已经在国外实际支付的碳价。过渡期内首次CBAM报告需要在2024年1月31日前提交(2023年最后一个季度的报告),最后一次CBAM报告(2025年最后一个季度的报告)应于2026年1月31日前提交。

EU ETS适用于特定生产过程和活动,而CBAM应针对相应的进口商品。为此,应根据欧洲委员会第2658/87号条例(9)规定的“综合税则目录”(CN)对商品进行分类,同时将进口商品与隐含碳排放挂钩。

为确保从当前的免费配额体系逐步过渡到CBAM机制,CBAM应分阶段逐步适用,同时,CBAM覆盖的行业将逐步取消免费配额。EU ETS免费配额和CBAM两种方式的结合使用和逐步过渡,在任何情况下都不应当导致欧盟商品比进口到欧盟关税领土的商品享有更优惠待遇。

对与欧盟的贸易活动受到本条例影响的第三国而言,欧洲委员会应努力通过公平且符合欧盟国际义务的方式,与之进行沟通交流,旨在探索就CBAM特定要素的实施开展对话和合作的可能性。欧盟委员会还应探索是否有可能达成将第三国碳定价机制纳入考虑范围的协议。欧盟应出于上述目的,向发展中国家和联合国认定的最不发达国家(LDC)提供技术援助。

欧盟碳关税 FAQ

Q1: 作为出口方企业需要将来向欧盟管理机构进行CBAM报告并支付碳关税吗?

无论在过渡期内还是2026年开始正式执行CBAM碳关税,第一报告责任和执行方都是欧盟的进口商(出口企业的客户),所有的季度报告和年度核查都需要进口商完成并上报,作为出口企业会受到间接影响,需要配合欧盟进口方完成产品的CBAM核查和报告工作。

CBAM碳关税只能由进口方按照核查结果填报给欧盟官方管理机构并按照要求承担税费成本,这会在将来间接影响到欧盟进口方的采购成本进而影响出口方,但这取决于税费成本对于采购成本的真正影响。

CBAM要求的首次核查报告应在2024年1月31日前由进口商提交欧盟官方管理机构。

Q2: 作为出口方企业需要每季度都要配合进口方填报CBAM数据和报告吗?

按照CBAM过渡期的规则,即2023.10.1-2025.12.30期间的9个季度,进口商需要按照季度向欧盟官方机构报告进口商品的碳排放情况,首个报告期为2024年的1月份,需要在1月31日前向欧盟官方管理机构提交2023年第四季度的进口产品碳排放数据和报告,以此类推,最后一期季度报告应当在2026年1月份提交2025年度第四季度CBAM进口产品碳排放数据和报告。

2026年正式执行CBAM碳关税后按照目前的报告规则,进口方将按照年度进行CBAM数据报告填报,首次正式报告期在2027年5月30日前,需要填报2026年度CBAM相关进口产品碳排放数据和报告,并将以此为依据向欧盟官方机构购买CBAM凭证支付碳关税。

因此在过渡期内,一般的出口企业按照出口涉及到CBAM CN CODE的产品进行3次年度核查即可,分别在2024年的1月份(针对2023年度和第四季度),2025年1月份(针对2024年度)和2026年1月份(针对2025年度)。如果在这期间增加了未经核查的CBAM CN CODE产品出口则需要增加一次相关CODE产品的核查和报告。

Q3:CBAM对出口企业有何影响?

CBAM实施初期对我国企业的总体影响较为有限。我国与欧盟之间没有电力贸易,对欧盟出口的化肥、水泥、氢气规模非常小,主要受影响的将是钢铁及铝行业的产品,直接造成相关产品出口成本的上升。从长远来看,随着CBAM覆盖范围的不断扩大,将对我国出口带来一定程度冲击。

Q4:企业需做好哪些应对准备?

注意识别交易方资格:只有经批准的“授权申报人”方能开展相关进口产品的数据申报和费用清缴。倘若与不具有该资质的进口商签订相关买卖合同,交易主体的非适格性将对合同效力产生明显的不利影响,同时也可能因欧盟对该进口商的行政处罚而受波及。

明确CBAM证书费用承担方:尽管进口商是CBAM证书购买费用法定直接承担者,但该部分成本也可能会被转嫁给出口企业,或约定由双方共同分担。CBAM还导致了编制CBAM报告的核查费用等其他相关支出,这些都需要出口企业在合同约定过程中予以明确。

强化碳核算和认证能力:应尽早收集、整理与碳关税相关的信息,做好准确的数据归集与资料留档,寻找合适的第三方对在国内已支付的可被扣除的碳价予以认证。

受影响较大的产业和企业可适当调整产业链布局,转换出口目的地等。从中长期来看,解决碳关税的根本措施还是加快技术转型升级,尽快实现低碳乃至零碳生产

测库TESTCOO是专业的第三方出口贸易验货公司,更多关于欧盟碳关税,联系测库。